先日、SNSでこんな話題を見かけました。「10日間の入院と手術で医療費総額は約350万円。民間保険に入らないなんてあり得ない」——。

数字だけ見ると恐ろしくなりますよね。でも、ケアマネとして医療費・介護費の相談を日常的に受けている立場から言うと、この話には冷静に分解すべきポイントがあります。

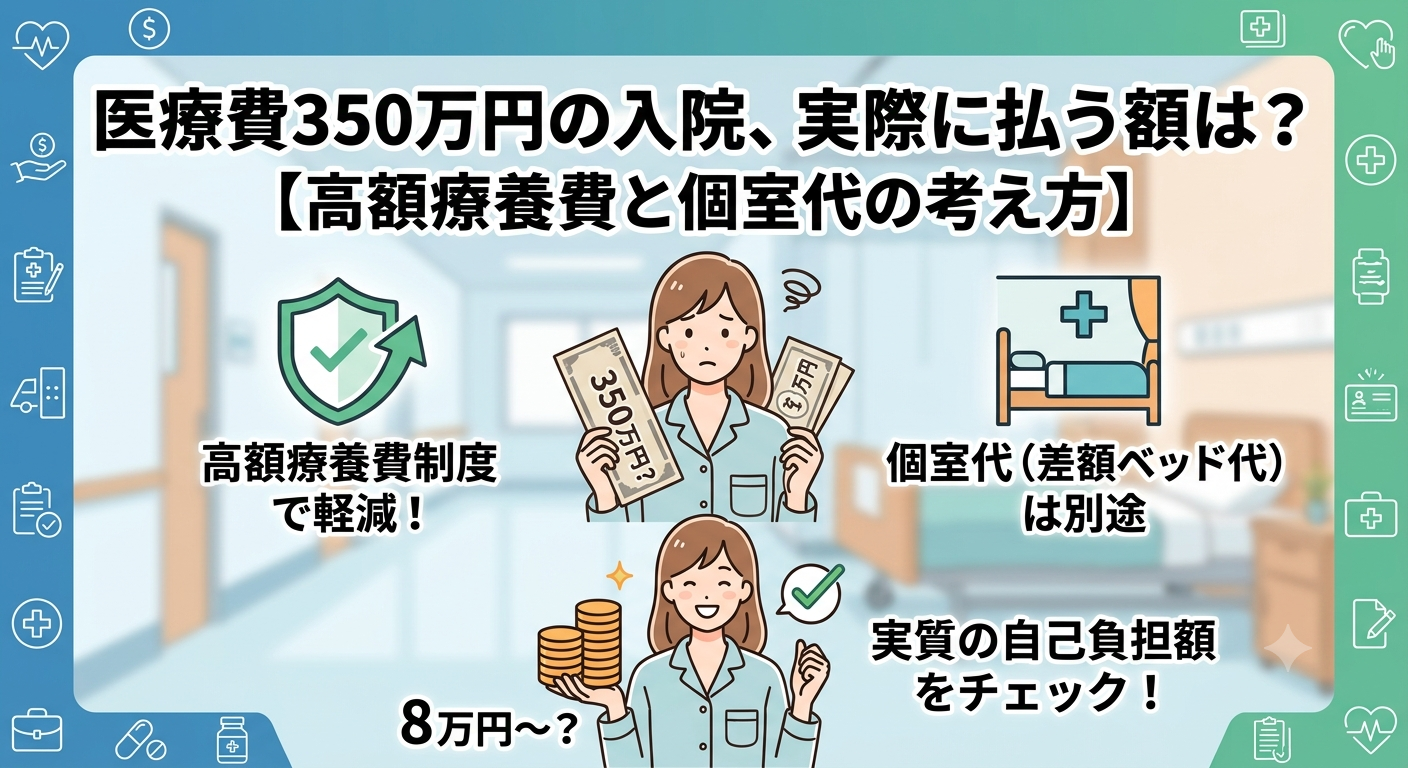

モデルケース:40代会社員が10日間入院したら

こんなケースを想定してみます。

- 40代会社員(年収約500万円・組合健保)

- 救急搬送から約10日間入院、手術2回

- 医療費総額:約350万円

3割負担なら単純計算で約105万円。「やっぱり保険が必要だ」と思うのは、まだ早いです。

高額療養費制度で、自己負担には上限がある

公的医療保険には高額療養費制度があります。年収370〜770万円の場合、1か月の自己負担上限はおおよそ8〜9万円台(80,100円+医療費に応じた加算)。

つまり350万円の医療でも、保険適用部分の自己負担は月10万円弱で頭打ちになります。私自身も手術・入院で総額45万円が自己負担約6.6万円になった実体験をこちらの記事に書きました。制度の詳細は厚生労働省のページで確認できます。

ただし、落とし穴が3つ

- 月またぎ入院:月末〜翌月にまたがる入院だと、上限が2か月分かかります(今回のケースはまさにこれ。合計約20万円弱に)。

- 食事代は別:1食510円の自己負担。10日で約1.5万円になります。

- 差額ベッド代は全額自己負担:個室を選べば1日1万円超も普通です。

さらに組合健保なら付加給付(自己負担がさらに月2〜3万円程度まで下がる制度)がある場合も。ご自身の健保組合のサイトを一度確認する価値がありますよ。

「大部屋は嫌だ」——それ、保険の話ではなく贅沢費の話です

ここが今日いちばん伝えたいことです。

「個室じゃないと落ち着かない。治りも遅くなりそう」——気持ちはよくわかります。実際、環境が療養に与える影響はゼロではないでしょう。

病院には高齢の患者さんが多く入院しています。認知症やせん妄の方がいるのは事実ですし、夜間問わず、いびきも聞こえます。自分がしんどいときにこれらの音にさらされるのはつらいものですし、逆に「自分が音を出す側になるのでは」と考えるだけで気が滅入りますよね。コロナ禍以降、面会制限が続く病院もあります。家族との面会を考えると、たしかに大部屋はしんどい場面があります。

でも、整理してください。個室代は「医療リスク」ではなく「快適さへの支出」です。旅行でグリーン車に乗るか、ホテルのグレードを上げるかと同じ性質のお金です。

- 医療費の本体 → 高額療養費制度でカバーされる(公的保険で十分)

- 個室代 → 貯蓄から払う贅沢費・自己投資

個室に泊まりたいから月々の保険料を何十年も払う、というのは順番が逆です。10日間の個室代は10〜15万円程度。生活防衛資金があれば選べる「自由」であって、保険商品で備えるものではありません。

結論:「もしも」への備えの順番

- 高額療養費制度と付加給付を知る(無料です)

- 限度額適用認定証を理解しておく(今はマイナ保険証で自動適用されます)

- 生活防衛資金を貯める(月々の保険料を回せば、個室代くらい貯まります)

貯蓄は個室にも使える、退院後の生活にも使える、何にでも使える万能の備えです。保険は決まった条件でしかお金が出ません。生活防衛資金の考え方は投資はいくらから?の記事でも書いています。

そして何より、入院しない体づくりがいちばんの節約です。日々のたんぱく質補給、私はプロテインを習慣にしています。

まとめ

- 医療費350万円でも、高額療養費制度で保険適用部分の自己負担は月10万円弱で頭打ち。

- 落とし穴は「月またぎ入院」「食事代」「差額ベッド代」の3つ。組合健保の付加給付も要チェック。

- 個室代は医療リスクではなく快適さへの支出。保険ではなく貯蓄で叶える贅沢。

- 備えの順番は、制度を知る→認定証を理解する→生活防衛資金を貯める。

「大部屋は嫌」という自分の価値観を否定する必要はありません。ただそれは、保険ではなく貯蓄で叶える贅沢——そう考えると、お金の置き場所がスッキリ決まりますよ。あなた自身が、あなたの人生を一番素敵にできる人です。

※本記事は制度の一般的な解説であり、金額は概算です。実際の自己負担額は所得・健保組合・治療内容により異なります。詳細は加入先の健康保険組合や公式窓口でご確認ください。保険の要否は個々の状況により異なるため、必要に応じて専門家にご相談ください。

コメント