積み立ててきた資産をどう使っていくか——これは、資産形成と同じくらい重要なテーマです。でも意外と、「取り崩し方」を真剣に考えている人は少ない。今日は、老後のポートフォリオと資産の取り崩しについて、私の考えをお伝えします。

取り崩しの王道「4%ルール」とは

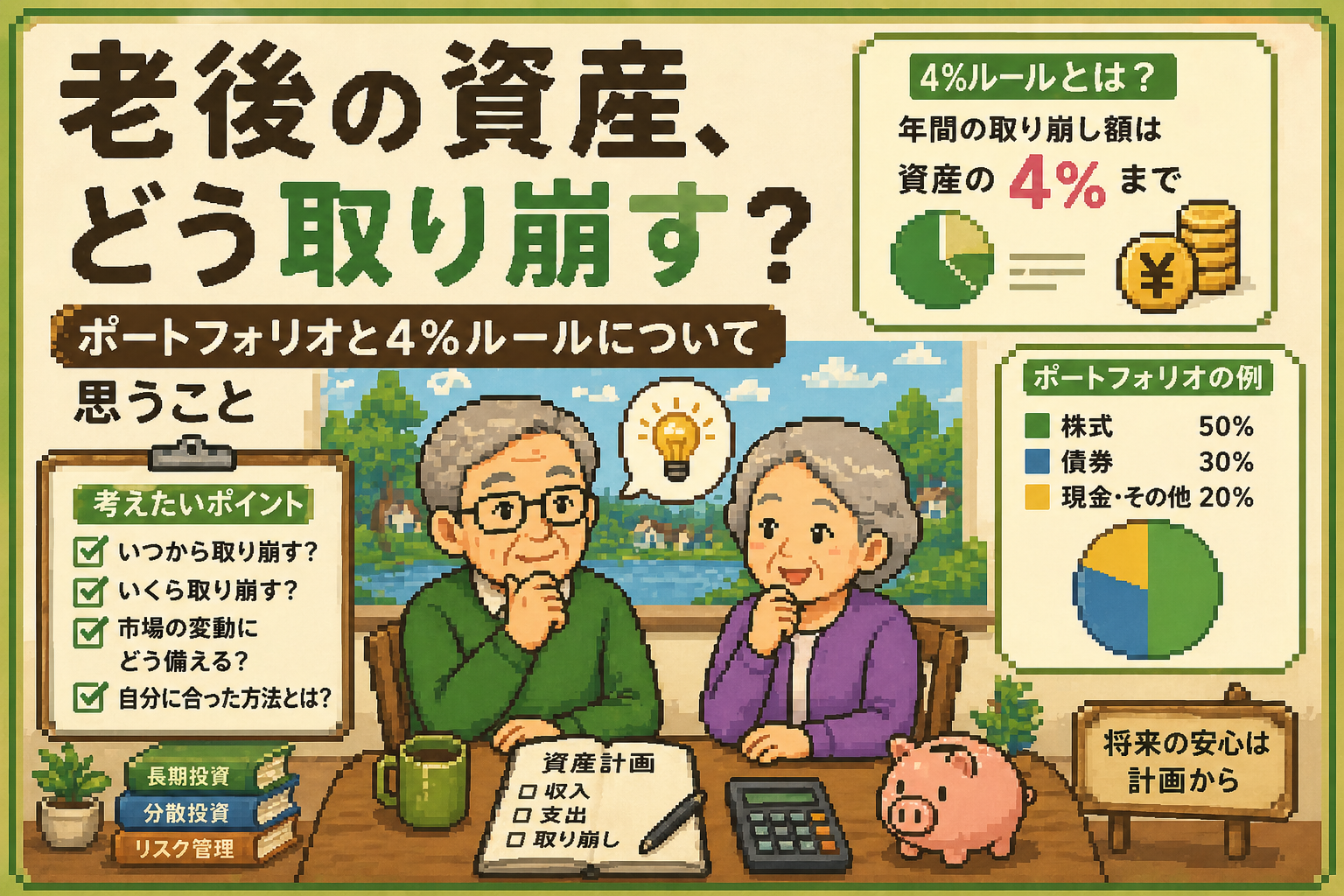

老後の資産取り崩しで一番有名なのが「4%ルール」です。1990年代にアメリカのトリニティ大学が行った研究(トリニティスタディ)をもとにしたもので、「毎年資産の4%を取り崩しても、30年間資産が枯渇しない」という考え方です。

たとえば資産が3,000万円あれば、年間120万円(月10万円)を生活費に充てる計算です。残りの資産は引き続き運用し続けるのがポイントです。

ただし、注意点があります。これはアメリカの株式市場・物価・為替を前提にした研究です。日本に当てはめた場合、為替変動や低成長を考慮すると2.5〜3%程度が現実的という見方もあります。4%ルールは参考にしつつも、鵜呑みにしないことが大切です。

私が「現金+株式」のシンプルなポートフォリオを勧める理由

私は老後のポートフォリオとして、現金と株式(インデックスファンド)の2本柱が最もシンプルで合理的だと思っています。

理由は、認知機能の低下です。

研修で医師が発したある一言が、今も頭に残っています。「95歳を超えたら、100%認知症です」。どんなにしっかりしている方でも、同年代と比べればという前提はあるものの、高齢になれば思考のスピードは確実に落ちていく。身体の動きも同様です。

そんな状態で、複雑な資産の管理・判断・手続きをこなすのは、本人にとっても家族にとっても大きな負担になります。

- 日本株・米国株・投資信託・債券・iDeCo・暗号資産……と分散していると、管理だけでも一苦労

- 判断が必要な場面で、正しい選択ができなくなるリスクがある

- 使いきれずに相続として家族に渡る場合も、複雑な資産構成は手続きが大変になる

シンプルであることは、老後においては最大の強みです。

私自身の投資遍歴と「整理」の話

現在、私は日本株・米国株・投資信託・債券・iDeCo・暗号資産と幅広く投資をしてきました。でも正直に言うと、今は整理したいと思っています。

米国株はほとんどがVOO(S&P500連動ETF)です。投資信託で買っているeMAXIS Slim S&P500と、実質的に何が違うのか。分配されたドルで再投資まで手動でやっています。米国株に触れてみた経験自体は良かったと思っています。でも今は管理が面倒に感じていて、売却して投資信託に一本化する予定です。

iDeCoも同様です。掛け金変更の手続きが面倒で、一度始めたら途中で止めることもできない。始めた当時は新NISAがなかったため投資枠を増やす手段として有効でしたが、今では生涯1,800万円の枠があれば十分です。さらに管理手数料がかかる——最安の金融機関でも月数百円程度かかり、最低掛け金5,000円から見ると意外とバカにできない金額です。地方銀行のiDeCoで運用していたら、手数料負けしていた可能性すらあります。

若いうちはいろいろ試すことに価値があります。でも年齢と経験を重ねるごとに、内容を見直していくことも大切だと思っています。

取り崩しも「見直し」が必要

「退職したら資産を取り崩す」と決めていても、その通りにいかないことがあります。

たとえば、退職直後に暴落が来たとき。その状況で無理に取り崩せば、資産が大きく目減りします。そんなときは再雇用・再就職で収入を確保しながら、暴落をやり過ごすという選択肢もあります。

「必ずこうしなければいけない」という正解はありません。その時々の状況を見ながら、航路を修正していくことが大切です。投資は目的地に向かう船旅のようなもの——嵐のときは帆を下ろし、凪のときに進む。都度都度、自分の状況に合わせて見直していきましょう。

まとめ

- 4%ルールは参考になるが、日本では2.5〜3%程度が現実的という見方も。鵜呑みにしない

- 老後のポートフォリオは「現金+インデックスファンド」のシンプルな2本柱がおすすめ

- 認知機能は必ず低下する。複雑な資産管理は将来の自分と家族への負担になる

- 若いうちの分散投資は経験として価値がある。でも年齢とともにシンプルに整理していくことも大切

- 取り崩しも状況次第で見直す。「必ずこうしろ」という正解はない。都度航路を修正しながら

資産は増やすことも大切ですが、使い方・渡し方まで考えてこそ「自分の人生のためのお金」になります。

元気な身体のために、タンパク質を毎日摂ることが大切です。私も毎日飲んでいるプロテインです。

コメント